中国 CRM 行业市场主体主要分为投资主体、经营主体、服务主体三大类,行业市场主体构成如下:

—— CRM 参与者入场方式

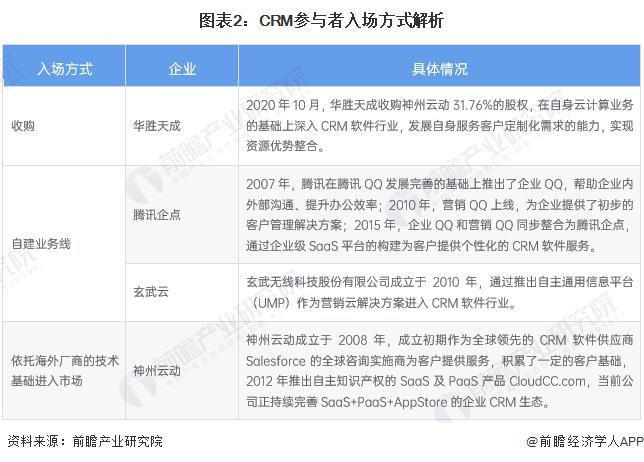

通过对中国 CRM 代表性企业的发展历程和业务开展进程的总结,可以知道中国 CRM 行业厂商的入场方式主要包括收购、自建业务线和依托海外厂商的技术基础进入市场,具体内容汇总如下:

—— CRM 行业企业数量超 6000 家

根据企查猫数据显示,截至 2024 年 2 月,CRM 行业企业成立数量达 6461 家,历年新成立厂商数量呈先波动上涨,后逐年下滑的趋势。2013 年以来,在国家政策的推动下,中国 CRM 行业跟随海外厂商的发展趋势转变至真正面向下游行业的需求,开展专业化、特色化的 CRM 软件供应业务,CRM 行业企业新成立数量规模在 2014 年达到 738 家,为统计时间段内的峰值。2023 年,行业新成立企业回落至 13 家,主要与市场逐步发展成熟,行业技术壁垒增高有一定关联。

注:统计时间截至 2024 年 2 月 20 日,下同。

——注册资本小于 100 万元的企业较多

从企业注册资本的分布情况来看,存续和在业的企业中,注册资本小于 100 万元的 CRM 厂商较多,截至 2024 年 2 月达 1003 家 ; 其次是 100-200 万元的厂商,达 975 家,这主要与 CRM 行业有相当一部分厂商仅具备面向中小型企业开展业务的能力,经营规模较小有关。

——民营企业为行业中最为重要的组成部分

从在业 / 存续企业类型分布来看,CRM 厂商主要以民营企业为主,截至 2024 年 2 月,CRM 行业在业 / 存续企业中民营企业的数量达 4022 家,占比近 95%,总体来看,民营企业是我国 CRM 行业发展中最为重要的组成部分。