过去10多个季度麦考林业绩经常上线波动,有点“上蹿下跳”的感觉,但为什么会出现如此大的波动?有季节性因素在其中(麦考林季度营收一直存在“4231现象”),更为主要的原因则在于公司“转型”。以下从三个剖面具体来看:

剖面之一:渠道变迁

2001年前,麦考林为从事邮购业务的外资公司,用户定位在中国二三线城市及农村。定位(设计)上的偏差、产品不够本土化、邮购渠道的不被接受,种种因素导致其经营业绩惨淡,5年后濒临破产。2001年后,顾备春入驻,重新调整目标用户群(从低端市场转移至都市白领),暂停服装产品线,主打女性饰品,麦考林获得喘息之机。

2003年底,麦网(m18.com)重新启动,麦考林增加网上电子商务销售渠道。与此同时,重新开始做服装,并注册“EUROMODA”品牌,组建设计团队进行设计,然后贴牌生产,并通过邮购以及电商两大渠道销售。而自有品牌也为麦考林带来很高毛利率。

(麦考林自有品牌主要为Euromoda-欧梦达和Rampage-兰沛琪)

2006年中,麦考林开始在上海等城市推出线下实体店,从此开始进入三条腿(指邮购+网购+线下店三大渠道)走路时代。2008年红杉携8000万美元入股麦考林,为后者线下拓展注入强劲兴奋剂。2009年初,原美邦服饰副总经理王宏征加盟麦考林,负责门店零售业务,麦考林进入疯狂拓店时代。

2010年是转折之年。最初的事件为8月份王宏征因“个人原因”辞职,顾备春在媒体表示,麦考林的门店拓展计划也不会因为个别人员的离职而改变,“还是会坚持每年翻一番”。2010年10月,麦考林登陆纳斯达克,当日涨幅一度超60%。2010年11月,在三季度财报发布后,麦考林上演股价崩盘。

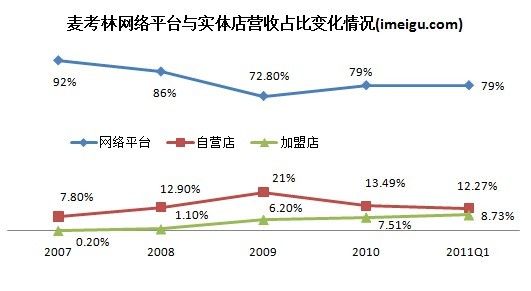

事后分析者普遍将矛头对准两大问题:1)麦考林网络平台营收中仍有很大一部分仍来自邮购,此部门营收下滑明显;2)麦考林的线下业务陷入困境。2010上半年新开实体店数量达到300多家,然而其占比却从去年的27.2%减少到22%,第三季度进一步下滑到20.6%。与此同时,直营店月均营收逐年下降。

如果说渠道之困,在上市前已有征兆,那么上市后强大市场压力,则让麦考林管理者以更快速度走上“战略转型”之路。从IPO后的媒体报道中,我们可以看出麦考林极力想传达如下信息:市场竞争情况已截然不同,麦考林此前看到传统百货业弊端,认为可以电子商务、线下双管齐下,兼顾发展,但是目前已越来越感觉到需要集中全力,转型线上电子商务商。更简洁的说法是:麦考林正在完全转向互联网。

(注:网络平台包括麦网以及邮购目录两项收入)

不管怎么说,“转型策略”很好解释麦考林业务构成变化(或许也掩盖线下拓展策略的失败)。从上图可见,2009年直营店占比21%,2011一季度已将为12.27%;网络平台收入则从72.8%上升至79%。再顾及2009年前后的变化,或许可以说麦网在将渠道铺进线下受阻后,再次转移重心至线上。

最新公布季报(2011Q1)将网络平台收入细分为互联网销售、呼叫中心销售。互联网销售来自麦网平台,而呼叫中心销售则来自电话订购,后者的用户多来自邮购目录用户。从一季度营收占比来看,互联网销售为54.6%,呼叫中心销售为23.9%。介于麦考林正积极向互联网业务转移,未来呼叫中心销售占比会继续下滑,下滑影响会持续多久,仍不能确定。

剖面之二:平台之困

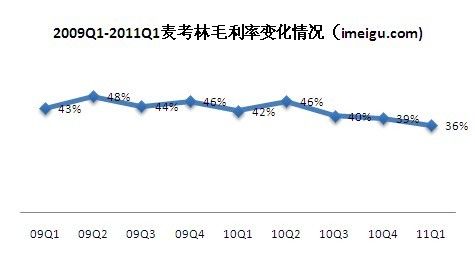

由于拥有诸多自有品牌,麦考林一直保持比较高毛利率,但这一优势正在被“麦网平台化”所侵噬。2011年Q1财报显示,互联网业务的毛利率从去年的36%下降到今年的25%,官方对此回应为:与自有品牌相比,第三方供应商产品利润率会降低10%-15%。那么麦考林为何还要引入第三方供应商,打造平台呢?

1)一站式购物体验需要(线上百货),麦考林引入适合自身平台产品,可以丰富品类,提升用户体验;2)摊薄用户获取成本,提升用户购买率及单个用户平均花费;3)快速提搞麦考林营收增长;

在麦网之外,中国B2C存在凡客这样的服饰类领头羊,凡客定义快时尚品牌,在迅速崛起后也面临多元化服务需求,于是推出独立平台V+。V+总裁钟恺欣对i美股表示,凡客诚品更愿意把V+看作一个独立的公司,目前月销售额已经超6000万,日订单量约1万单。V+的成功对于麦考林具有参考价值,平台是否独立运作,更加有利自有品牌发展,是一个必须考虑的问题。而进入2011年,已有迹象表明麦考林复制凡客某些做法(比如推出29块T恤),两者之间的竞争将更加激烈。

剖面之三:电商玩法

麦考林正加快向互联网电商公司转型,而电商则有电商的玩法。麦网在2003年即推出,2008年进行改版,但直到2010年,投入大头才真正转向线上。对于麦考林来说,正可谓“起个大早、赶了晚集”。那么完全转型线上意味着什么呢?

1.投入大幅提高

据麦考林财报,一季度麦考林网络平台营收同比增长25.9%,营收成本同比增48%。而顾备春则直接在财报会议上表示,一季度的三分之二都投入在互联网上。要花钱的地方的确很多,包括广告营销、人力成本、物流建设、IT系统等等。单拿广告一项来说,2010年电商热潮导致几乎所有投放渠道价格水涨船高,广告投入势必上涨,但是不投又不能持续吸引新用户。

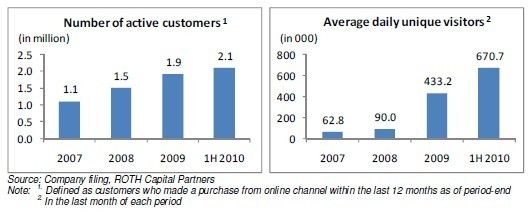

麦考林CFO张磅对i美股表示,2010年底麦考林日平均UV已到800万。而UV的快速增长与麦考林长期的广告投放(门户、导航、搜索等)密切相关。不过在订单转换率方面,麦考林仍有可圈可点之处,据艾瑞2010年12月数据显示,麦考林订单转化率仅次于淘宝:

2.快时尚待升级

也许比较少有人记得,顾备春曾给自己设定的目标是“将麦考林做成中国最好的快时尚品牌”。而经过2009、2010年,麦考林在快时尚领域并未有太大斩获,反而被凡客拔得头筹。

简单说下快时尚。快时尚的首要素为“快”,它决定品牌商必须从采购、设计、生产、物流、销售全部环节,都必须遵循快原则,因此必须完成产业内的垂直整合;快时尚其次因素为“时尚”,不创造潮流,但掌握潮流,不重复生产同样产品,打造平价(买得起)奢华品。

3.更残酷的竞争

凡客不说了,淘宝算吧,当当也要推服装商城,京东无论如何也绕不开……麦考林的平台化,必将面临更激烈的竞争,更好的服务、更多的SKU、更低的价格,电商的淘汰赛2011年才刚开始。当然,在战略伙伴上,麦考林还有新浪与中国动向。不过一季度财报会议显示,目前几方只是简单模式的合作,仍未深入。