作者简介:刘春华,目前供职于恒安标准人寿,任客户服务部总经理。15年中资、外资保险公司运营和客户服务管理经验,进入保险业前从事过5年神经外科医生工作

核保是保险业务风险的重要环节,做好核保工作对保险公司的稳定经营和业务的有序发展起到关键作用。下面从保险基本原则、保险公司风险管理概述、核保基本原理和实务三方面进行详细介绍,以供保险营销伙伴们参考:

恒安标准人寿客户服务部总经理 刘春华

一、保险基本原则

(一)保险利益原则:

1、含义:订立或履行保险合同的过程中,投保人或被保险人对保险标的必须具有保险利益。保险利益是订立保险合同的前提条件。否则是非法合同或无效合同。

2、关键点:

(1) 合法利益:在法律上可以主张的利益。

(2) 确定利益:在客观上可以实现的利益。

(3) 经济利益:能够用货币衡量的利益。

3、意义:

(1) 在受益人得到充分补偿的前提下,避免不当得利。

(2) 防范道德危险。

(3)区别于赌博、彩票。

4、人身险保险利益的特点:

(1)来源于投保人、被保险人之间所具有的各种利害关系:本人、家庭成员关系、雇用关系、商业合伙人、债权债务关系。

(2)对保险利益时效的要求:保险合同订立时投保人要对被保险人有保险利益关系。

(3)确定依据:生命无价,根据目的、需求、保险费支付能力来估算保险利益的大小,即保险金额。

(二)损失补偿原则:

1、含义:保险合同生效后,若发生保险责任范围内的损失,受益人有权按照合同的约定获得全面充分的赔偿,以弥补由于保险标的遭受保险事故而带来的经济利益损失,但是不能因为保险赔偿而获得而外的利益。

2、损失补偿原则的限度

(1)经济补偿以实际损失为限。

(2)经济补偿以保险金额为限 。

(3)经济补偿以保险利益为限。

3、请求赔偿的条件:

(1)具有可保利益。

(2)遭受的损失属于保险责任范围内。

(3)所遭受的损失能够用货币衡量。

(三)最大诚信原则

1. 含义:即保险双方当事人在签订和履行保险合同时,必须以最大的诚意,全面履行自己应尽的义务,互不欺诈和隐瞒,恪守合同的认定与承诺,否则,任何一方当事人都可以认定合同无效。理论上该原则适用于保险合同双方,实践上更多体现为对投保人、被保险人的要求。

2. 原因:保险信息的不对称性。

3. 保证最大诚信的原则的措施:如实告知、保证、弃权与禁止反言。都是最大诚信原则的具体化。

(1)如实告知、保证:无限告知、询问回答告知;确认保证、承诺保证(按照保证的事实是否已经存在),或明示保证、默示保证(按保证存在的形式);目的是使保险人能正确估计所承担的风险及控制所承担的风险。

(2)弃权与禁止反言:用于约束保险人,使保险人为其行为及代理人的行为负责任。

二、风险管控概述

寿险公司风险管理体系包括:业务风险管理体系、投资风险管理体系、财务风险管理体系。

业务风险管理体系是以核保、核赔为主干的集中式管控体系。完善的两核制度是业务风险管理体系的有力管理工具。

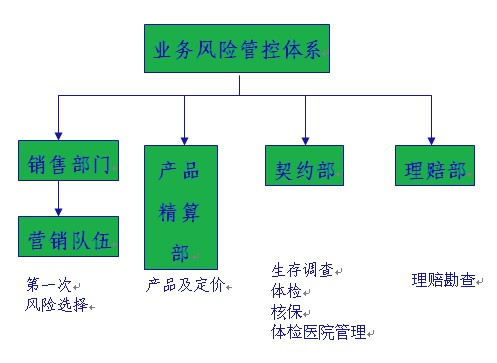

(一)业务风险管控体系架构

业务风险管控体系架构

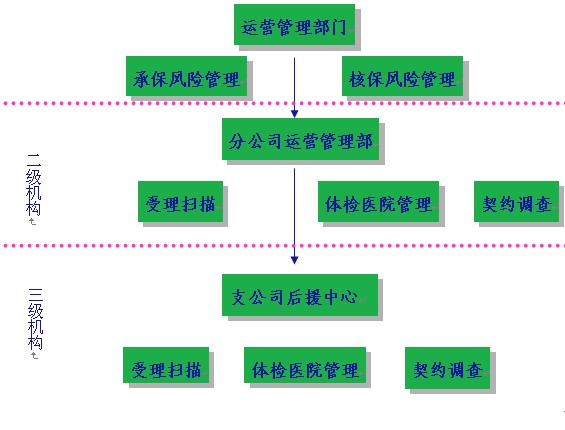

(二)新契约风险管控架构

新契约风险管控架构

(三)两核人的使命

优化流程为业务提供高效的服务

以专业公平的核保确立市场竞争的长期优势

以专业合理的理赔创造公司优质的品牌服务

运用各种技术手段有效的进行业务风险的管理

三、核保基础原理与实务

(一)核保的概念

核保又叫危险选择(选择可接受的风险,选择该风险的接收条件)。

在保险经营中,保险人必须对每一被保险人或投保团体的风险进行审核、筛选和分类,以决定是否接受承保,承保的条件如何,采用何种费率,以使同风险类别的个体危险达到一致(同质化),从而维持保费的公平合理,这一危险选择的过程即称之为核保。

(二)进行风险选择的意义

对客户而言,可以保证差别费率的公平性,维护所有被保人群的利益,最终保障客户的权益。

对公司而言,赢得死差益,财务稳健

对业务队伍而言,使业务良性发展

进行风险选择的意义

(三)风险与保费

举例说明:

设血压正常40岁男性每人在年初时应交保费为A,

则:A×1000人(投保)=2人(死亡)×10000元(保额)

A=20元

设血压中度升高40岁男性每人在年初时应交保费为B,

则:B×1000=4×10000 B=40元

纯保费=保额´预期死亡率

保险的价格因客户所面临的风险不同而有差别。

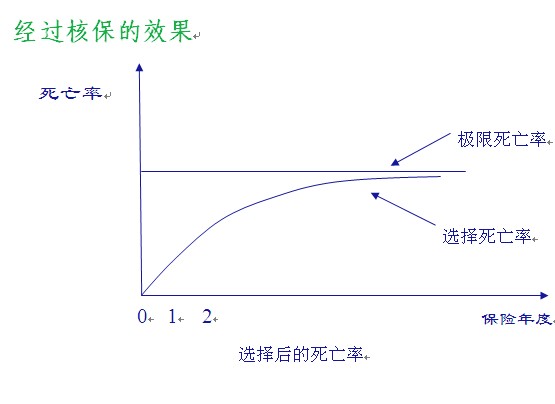

(四)核保的目标

对含有死亡责任的产品而言,使实际死亡率不高于预期死亡率

对含有重大疾病责任的产品而言,使实际的发病率不高于预期

对健康险而言,使实际患病率、住院率及天数、费用等控制在精算预期值内。

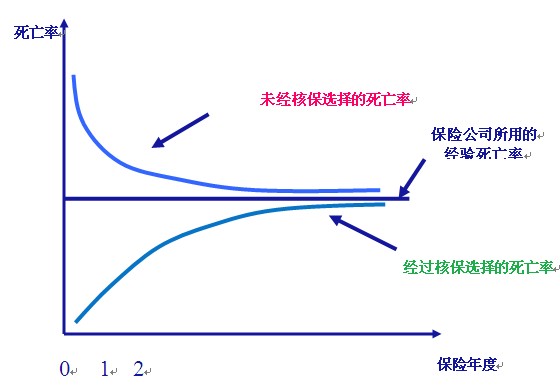

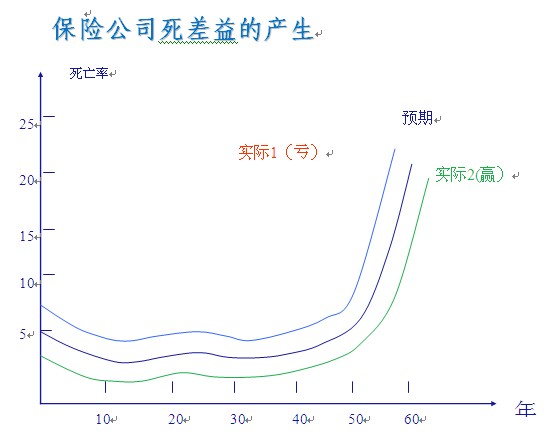

没有核保的客户死亡率

经过核保的效果

未经核保选择的死亡率

保险公司死差益的产生

(五)参加风险选择的人员:

业务员、初审员、复核员、体检医师、调查人员、核保师

1、业务员的选择的重要性

(1)节约成本,提高成功率;

(2)快速通过核保,提高出单时效;

(3)远避理赔纠纷,建立良好职业形象。

2、初审、复核人员的重要性

(1)专业的初核环节,使核保服务能够实现前置;

(2)对自动核保业务的质量把关;

(3)业务员的好参谋、核保与代理人的沟通桥梁;

(4)核保助理的指导责任。

3、体检、生存调查的作用

(1)是两个有效的核保工具;

(2)是发现健康危险因素的最有力手段;

(3)是对不良投保动机的震慑;

(4)代表公司形象,是对良质业务的良好促成

(六)核保要考量的几个危险因素:

健康:现病史、既往史、家族史、不适症状

财务:根据客户的不同身份有不同的审核标准

职业:职业危险性高则风险增加

年龄:不同的年龄段有不同的高发疾病

性别:相同的健康问题在不同性别有不同的判断

习惯:是否有不良嗜好、是否有保健意识等等

爱好:危险运动

环境:有毒有害?职业病?并以生活环境推测其财务状况

险种:体现投保目的

保额及交费:保额是否与身价匹配、保单可持续性?

(七)核保的两个基本过程

1、评估风险:根据已取得的核保资料,对一个或一组被保险人就某一特定保险产品所表现的风险程度进行评估和分类。

2、做出决定:

接受——无条件的标准体、有条件次标准体

拒绝——拒保、延期

(八)几个核保概念

1、死亡指数与额外死亡率---核保的一把尺子

死亡率 :是指某一年龄的人群,在一年内死亡的比率。是年度内死亡人数与年初生存人数之比。

标准人群死亡率M:区分性别,构成于经验生命表。是保险产品的定价基础。

缺陷体人群死亡率M’ :高于M

死亡指数:以特定人群死亡率为分子,标准人群死亡率为分母

标准人群死亡指数:TM=M/M=1

缺陷人群死亡指数:将同一年龄且同一性别,具有某一健康缺陷的被保险人群的M’与标准人群的M之比值,即为该缺陷在该年龄及该性别的死亡指数。 TM’=M’/M>1

额外死亡率:EM=TM’-TM = TM’-1

再保公司根据各地区的经验总结出不同疾病或职业的死亡率指数TM’、额外死亡率EM,编制成为核保手册,各保险公司依据该手册的数据或具体的规定计算出加费指数

2、为什么加费---体现公平的差别费率

举例: 40岁男性中度高血压人群与生命表40岁男性人群死亡率与生存率的对比

为什么加费---体现公平的差别费率

3、标准体与次标准体---大多数的客户是标准体

标准体:经审核健康及非健康危险因素,没有发现使死亡率超过生命表的因素。即额外死亡率(EM)<25%的人群 。占已承保客户的95%以上。

次标准体:死亡率超过生命表对应人群的死亡率,额外死亡率(EM )≥25%的人群。加费、减额、除外、限额、缩短保险期限。

4、延期体与拒保体---核保人不得以而为之

延期体:根据目前的健康状况难以判断预后的人群。延期一定时间或到诊断明确。

拒保体:是指危险程度超出保险公司所能接受的范围的被保险人群 ,比如,寿险额外死亡率(EM)>300%,重疾额外死亡率(EM)>150%,以及高风险职业。

5、保额---体现人的生命价值

(1)如何判断人的经济价值

人的经济价值取决于他的收入和净值,而保额是否适度又取决于其经济价值

收入:

赚得收入:通过劳动所得,会因被保险人的死亡或伤残而终止。比如工资、经营利润。

非赚得收入:收入不会因被保险人的死亡或伤残丧失。比如房租、银行利息

净值=资产-负债

保额---体现人的生命价值

(2)赚得收入与保额——收入替代法

一个人的保额等于其能正常工作至退休所能挣到的总收入转换成现值

最高保额/收入比率

赚得收入与保额——收入替代法

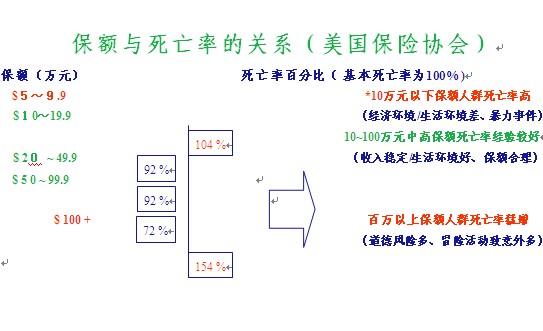

保额与死亡率的关系(美国保险协会)

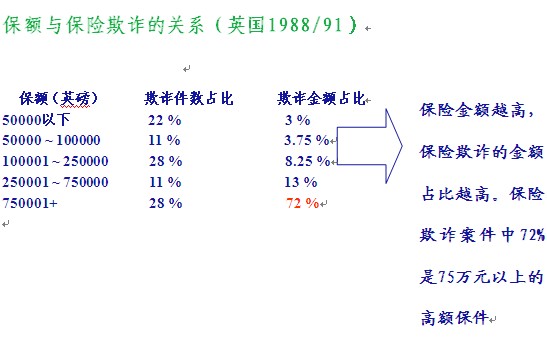

保额与保险欺诈的关系(英国1988/91)

(刘春华 恒安标准人寿客户服务部总经理 仅代表个人观点)