交通银行金融服务中心(武汉)是交通银行流程银行建设的重要一环,她承担着交通银行太平洋信用卡近半数客服电话接听以及信用卡催收工作。电话催收作为回收信用卡逾期欠款的主要方式,主要负责电话提醒信用卡逾期客户及时归还账款,其业务功能主要是通过电话与客户进行联系、沟通,采用行业内领先的Aspecte自拨系统进行外呼工作。随着太平洋信用卡业务的蓬勃发展,信用卡持卡规模越来越大,随之而来的则是拖欠账户数量越来越多。为了更好的保障银行资产,安排合理的催收人力是确保欠款回收的重要保证。

1、分析思路

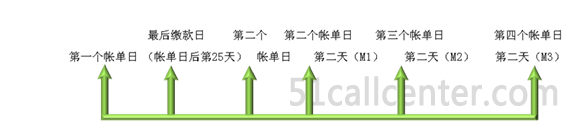

信用卡业务的分析多采用Vintage分析法(1),这种方法主要针对信用卡不同时期开户的资产进行分别跟踪,按账龄长短进行同步对比,从而了解不同时期发行信用卡的资产质量情况。根据账户的逾期时间,账户被划分为M0、M1、M2、M3等多个串联的业务单元(如下图所示):

每个业务单元都处理由上一个业务单元“迁移”来的账户,即M1阶段账户经过一个周期(1个月)的电话催缴后如仍未还款(账龄1个月),将自动落入到M2(账龄2个月)阶段。如此类推,M2账户将落入M3阶段……

| 月份 | M0 | M1 | M2 | M3 | …… |

| 09'03 | 1000000 | | | | |

| 09'04 | | 500000 | | | |

| 09'05 | | | 40000 | | |

| 09'06 | | | | 20000 | |

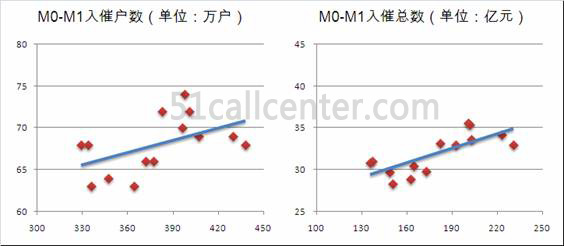

| 月份 | M0入催户数 (单位:万户) | M1入催户数 (单位:万户) | M0入催金额 (单位:亿元) | M1入催金额 (单位:亿元) |

| 200901 | 336 | 63 | 149 | 30 |

| 200902 | 329 | 68 | 135 | 31 |

| 200903 | 334 | 68 | 137 | 31 |

| 200904 | 347 | 64 | 150 | 28 |

| 200905 | 364 | 63 | 162 | 29 |

| 200906 | 372 | 66 | 164 | 30 |

| 200907 | 377 | 66 | 173 | 30 |

| 200908 | 383 | 72 | 182 | 33 |

| 200909 | 396 | 70 | 192 | 33 |

| 200910 | 398 | 74 | 201 | 36 |

| 200911 | 407 | 69 | 203 | 34 |

| 200912 | 401 | 72 | 201 | 35 |

| 201001 | 430 | 69 | 223 | 34 |

| 201002 | 438 | 68 | 231 | 33 |

| | 相关系数 |

| M0-M1入催户数 | 0.50 |

| M0-M1入催金额 | 0.75 |

通过上述金额与账户数的相关关系分析,我们可以明显观察到M0与M1之间的关系非常显著,这意味着M0的细小波动将直接导致M1业务量(账户金额与账户数)出现明显变化。由于交通银行对于M1采用人工电话进行催收,M1在电话催收诸排业务中业务量最大,因此合理预知M1业务量将对整体人力资源的配备非常有必要。

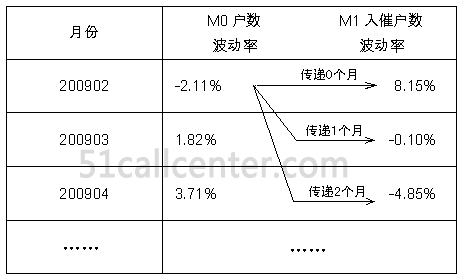

为了更好的描述这种规律,以下将从波动率入手进行相关性分析。

波动率 = (当月户数/上月户数-1)×100%

| 月份 | M0户数 波动率 | M1入催户数 波动率 | M0金额 波动率 | M1入催金额 波动率 |

| 200902 | -2.11% | 8.15% | -8.81% | 3.88% |

| 200903 | 1.82% | -0.10% | 1.14% | 0.62% |

| 200904 | 3.71% | -4.85% | 9.74% | -8.82% |

| 200905 | 4.82% | -2.12% | 8.10% | 1.97% |

| 200906 | 2.23% | 4.33% | 1.18% | 5.37% |

| 200907 | 1.32% | 1.14% | 5.08% | -1.87% |

| 200908 | 1.82% | 8.86% | 5.22% | 11.00% |

| 200909 | 3.38% | -3.38% | 5.79% | -0.59% |

| 200910 | 0.42% | 6.46% | 4.33% | 7.93% |

| 200911 | 2.11% | -7.48% | 1.00% | -5.43% |

| 200912 | -1.40% | 4.64% | -0.60% | 5.27% |

| 201001 | 7.28% | -3.79% | 10.71% | -3.52% |

| 201002 | 1.79% | -1.64% | 3.50% | -3.48% |

| 201003 | -6.66% | 11.35% | -15.67% | 11.21% |

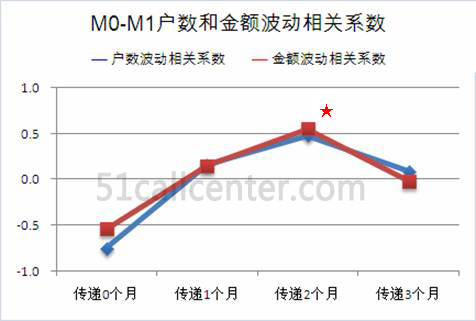

应用Excel使用相关性分析,分别计算传递0个月、1个月、2个月和3个月的M0-M1户数和金额波动率的相关系数如下表所示:

表4:M0-M1户数和金额波动率相关系数

| 传递关系 | M0-M1户数波动率 相关系数 | M0-M1金额波动率 相关系数 |

| 传递0个月 | -0.75 | -0.54 |

| 传递1个月 | 0.16 | 0.15 |

| 传递2个月 | 0.48 | 0.55 |

| 传递3个月 | 0.09 | -0.02 |

很明显,随着“传递月数”的逐步增加,M0与M1户数和金额体现了比较明显的相关关系,并且在“传递2个月”时出现了比较明显的正相关关系(图中标记★处),这也意味着当M0的户数或金额出现比较明显的波动后,在随后的2个月里,M1的入催户数或金额也会出现相应的波动趋势!以下是1~7月的实际入催数量。从数值上可以看出,5月份的M0较4月份有明显上升后,随后的2个月里M1业务量也出现了明显的上升。

| 户数 (万户) | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 |

| M0 | 430 | 438 | 410 | 437 | 449 | 464 | 468 |

| M1 | 69 | 68 | 76 | 67 | 70 | 69 | 74 |